הגיעה המשכורת והנה נכנס לו קצת אוויר לנשימה אל חשבון הבנק שלך. יחד עם המשכורת מגיע גם הדף המאיים הזה עם כל המידע שקשה לקרוא, או מה שנקרא בשפה המקצועית: תלוש השכר. ובדקת שאין אף טעות וקיבלת את מלוא הכסף שמגיע לך, השעות הנוספות, החזרי הנסיעות וגם ימי החופש שנצברים להם יפה יפה. ועכשיו שאלה, תעני עם יד על הלב: הפרשות לפנסיה… בדקת?

זה אולי כרגע מרגיש לך שהפנסיה היא במרחק שנות אור ממך, אבל האמת היא שהזמן להבין ולדאוג לפנסיה שלך צריך להתחיל עם העבודה הראשונה והפעם הראשונה שאת מקבלת משכורת. ובעוד שממש היינו רוצות שזה יקרה… את הזמן אי אפשר להחזיר לאחור, אבל כן אפשר בהווה להתחיל לדאוג לעתיד.

על פי הנתונים, בכל שנה כ- 70 אלף נשים וגברים פורשים ממעגל העבודה ויוצאים לגמלאות. מה שאומר שזה יפגוש גם אותך מתישהו וכדאי שמעכשיו תדעי להתכונן לכך. בין אם את מודעת לכך ובין אם לא, החוק בישראל מחייב את כולנו בקרן פנסיה אליה אנחנו מפקידות באופן קבוע כסף שישמש אותנו בשנות הפרישה, גם אם את עצמאית וגם אם את שכירה. ההבדל הוא שבעלת עסק עצמאית מפרישה לפנסיה בעצמה בעוד כשמדובר בשכירה – זו חובת הגוף המעסיק.

מה זה אומר בכלל הפרשות כספים לפנסיה ולמה זה כל כך חשוב, איך לוודא שקרן הפנסיה שלך מתנהלת כשורה ואיך ידע שווה לך הרבה מאוד כסף בגיל הפרישה? הנה המדריך שילמד אותך מה חשוב לבדוק בתלוש השכר ובדו"ח הפנסיה.

הפרשות לפנסיה – למה בכלל צריך את זה?

נתחיל מליישר קו: אם פעם פנסיה הייתה סוג של צ'ופר מהמעסיקים שלנו, כיום, על פי החוק במדינת ישראל, חיסכון פנסיוני הוא מוצר חובה עבור שכירות ועצמאיות כאחד. כל עובד שמלאו לו 21 ועובדת שמלאו לה 20 זכאים להפרשות לביטוח פנסיוני (קרן פנסיה, קופת גמל או ביטוח מנהלים). כן, המעסיקים שלך חייבים להפקיד לך בכל חודש לטובת חיסכון פנסיוני אחוז מסויים ועצמאיות מחויבות להפקיד כספים באחוז שנתי קבוע, אחרת הן מסתכנות בקנס. אבל שימי את האיומים בצד… בסופו של דבר הפנסיה באה לשרת אותנו, היא לטובתינו וגם אם עכשיו את חושבת שפנסיה לא מדברת אלייך בשלב זה של החיים – היא מאוד רלוונטית. תשאלי את כל המבוגרים שמצטערים שלא חשבו עליה יותר כשהיו צעירים.

חמישה דברים שחשוב שתדעי על הפנסיה שלך – בכל גיל

אז כדי שלא תעשי את הטעויות של דור ההורים והסבים שלך, הנה כמה טיפים חשובים בעניין הפנסיה:

פנסיה היא מוצר ביטוחי

הפנסיה בעצם מבטחת אותך לאריכות חיים (כלומר קצבה חודשית בזקנה) אבל חשוב להבין שהפנסיה אינה רק חיסכון לגיל פרישה, אלא גם מנגנון ביטוחי רחב יותר לאורך החיים. במהלך השנים שבהן את עובדת ומפקידה כספים לקרן הפנסיה, את למעשה רוכשת כיסוי ביטוחי למקרים שונים שעלולים לקרות. כך, אם חלילה תיפגעי בתאונה או תחלי במחלה שתגרום לאובדן כושר עבודה, הפנסיה תבטיח לך קצבת נכות חודשית שתחליף את המשכורת שלך. במקרה הקשה לא עלינו של פטירה, בני משפחתך יקבלו קצבת שארים כדי להמשיך ולקיים את עצמם ללא תלות בהכנסה שלך לו המשכת להכניס משכורת כרגיל.

מנגנון הביטוח הזה מאפשר לך יציבות כלכלית לאורך כל החיים – הן בתקופת העבודה והן לאחר הפרישה, כאשר תמשיכי לקבל קצבה חודשית קבועה מהפנסיה עד יומך האחרון. כך הפנסיה מספקת ביטחון כלכלי לך ולמשפחתך בכל מצב.

מסלול השקעה

לא הרבה יודעות את זה, אבל הכסף שאת מפקידה בקרן הפנסיה לא סתם "יושב" באיזה חשבון בנק ומחכה ליום הפרישה שלך. לא לא, הוא הולך לעבוד עבורך בשוק ההון. כן, הכסף שאת מפקידה לחברה המנהלת את קרן הפנסיה שלך מושקע מחדש בשוק ההון במסלולים כאלו ואחרים והיופי הוא שאת יכולה להחליט על המסלולים האלו.

אז כדי שתוכלי במינימום לשמר את רמת החיים שלך (כלומר לא לרדת ממנה), חשוב שבגיל הפרישה תהיה לך קצבה גבוהה מספיק שתשתווה לסכום ראוי לרמת החיים שאת רגילה אליה. הקבצה נגזרת ממגוון מרכיבים, בין היתר גיל, תוחלת החיים וכמובן גובה הסכום שצברת במהלך החיים (עכשיו הבנת למה חשוב כבר עכשיו לדאוג למה שיהיה בעוד כמה עשורים מהיום?). במילים יותר פשוטות: עלייך לשאוף לצבירת סכום גבוה ככל שניתן. איך תעשי את זה? ובכן מלבד ההפרשות החודשיות, יש לך אפשרות להשפיע על גובה הסכום הסופי באמצעות בחירת מסלול השקעה תואם טווח השקעה וגיל. חשוב לעשות את המהלך הזה לאחר התייעצות עם גורמים מוסמכים שמבינים בנושא שכן יש לשינוי מסלול ההשקעה שלך הכסף הפניסיוני שלך השלכות רבות לכאן ולכאן.

גובה הכיסוי ביטוחי

כאמור, קרן פנסיה היא מוצר פנסיוני מקיף, שלא רק מאפשר לך לחסוך לגיל הפרישה, אלא גם מעניק לך כיסוי ביטוחי נרחב למקרים בלתי צפויים בחיים. היא כוללת כיסוי למצבים של אובדן כושר עבודה זמני או קבוע, וכן למקרה חלילה של פטירה, באמצעות תשלום קצבה או סכום חד-פעמי למשפחתך. בקרן הפנסיה ניתנת לך האפשרות לבחור מבין מספר מסלולי ביטוח שונים, המאפשרים לך להתאים את הרכב הכיסויים הביטוחיים למצבך המשפחתי ולצרכים שלך. המסלולים משתנים זה מזה בחלוקת הכספים שתופרש לכל כיסוי – אובדן כושר עבודה, פטירה וחיסכון לגיל פרישה, כך שתוכלי לבחור את המסלול המתאים ביותר עבורך.

לצורך שארים ונכות, חשוב שהשכר המבוטח יהיה קרוב ככל שניתן לשכר שאת חיה על פיו ביום יום. כלומר שאם חלילה יקרה משהו – לא תחווי ירידת הכנסות או כדי שהשארים שלך ימשיכו להתקיים מאותה הכנסה למשק הבית שהיו רגילים אליה. חשוב לוודא מול חברת הביטוח בה את מנהלת את קרן הפנסיה שלך כי המסלול הביטוחי תואם את צרכיך, את הסטטוס המשפחתי שלך ואת הסטטוס התעסוקתי שלך.

הטבות מס

כל שלושת המוצרים הפנסיוניים, קופת גמל, ביטוח מנהלים וקרן פנסיה, מאפשרים הטבה במס על ההפקדה. כן כן, לא הרבה מכירות את זה אבל המדינה מעניקה הטבות מס על ההפקדות שאת (או הגוף שמעסיק אותך) מעבירה לחיסכון הפנסיוני שלך. יכול מאוד להיות שעד עכשיו חשבת שהטבות מס שמורות רק לבעלות עסק עצמאיות, אבל זה לא נכון. כל מי שמשלמת מס הכנסה (כלומר מגיעה לסכום המחוייב בתשלום מס הכנסה) ומפקידה לקרן פנסיה, זכאית לקבל הטבת מס הידועה בשם המאוד יצירתי: "זיכוי ממס". זיכוי זה מופיע בתלוש השכר או בטופס 106 בסוף השנה, ומפחית את סכום מס ההכנסה שאת משלמת מדי חודש. לכן, כדאי לך לבדוק את תלוש השכר או הטופס 106 ולוודא שאת אכן מקבלת את הטבת המס המגיעה לך על החיסכון הפנסיוני. בנוסף, שווה לבחון אם ניתן להגדיל את ההפקדות ולנצל טוב יותר את ההטבה השנתית. מה גובה הטבת המס שתקבלי? ובכן התשובה משתנה שכן כל שנה נעשות התאמות. אם את שכירה תוכלי לבדוק כאן את גובה הזיכוי ממס הכנסה בגין הפרשות לביטוח פנסיוני ואם את עצמאית תוכלי לבחון את ההטבות במס הכנסה שמגיעות לך על הפקדות עצמאיות לביטוח פנסיוני.

תדאגי לעצמך

אל תעצמי עיניים. אם את עצמאית אז חשוב במיוחד שתביני את המשמעות של כל מה שכתבתי בסעיפים הקודמים שכן יש לך את הזכות לבחור מה גובה ההפרשה לפנסיה והאמת היא שהחוק (וגם בד"כ המלצות הרו"ח) רחוקות מלהספיק לכיסוי האמיתי שתצטרכי למקרה ו…

חמישה דברים שחשוב שתדעי על הפנסיה שלך – בכל גיל

או במילים אחרות: איך אפשר לדעת מה קורה עם הפנסיה שלי?

ראשית, למרות שזה הדבר שהכי פחות בא לך לעשות, כן חשוב לוודא שאת עוקבת אחר גובה ההפרשות השוטפות לחסכונות השונים שלך וכל מה שאסביר עכשיו תקף ונכון גם לקרן השתלמות (בשינויים המתבקשים).

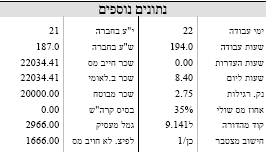

תלוש שכר

הדרך הנוחה לעשות זאת היא לבדוק את תלוש השכר החודשי שלך. על הגוף המעסיק שלך חובה לציין בצורה מפורטת את גובה ההפרשות לתוכניות הפנסיוניות השונות – הן את חלקך כעובדת והן את חלק ההפרשות מטעם המעסיק. בתלוש יצוינו הסכומים המדויקים המופרשים לקרן הפנסיה או קופת הגמל לצורך חיסכון פנסיוני, וכן הסכומים המופרשים לקרן פיצויים על-ידי המעסיק לרבות שווי הפרשות (כלומר, הפרשות על שכר מעל התקרה הפטורה ממס).

עיון קפדני בפרטי ההפרשות בתלוש יאפשר לך לוודא שאכן מופרשים הסכומים הנכונים לטובתך ושאין טעויות או חוסרים. כמו כן, תוכלי לזהות אם חלים שינויים בגובה ההפרשות מחודש לחודש ולברר את הסיבות לכך.

מומלץ לבצע בקרה שוטפת של סעיף ההפרשות הפנסיוניות בתלוש השכר ולפנות למעסיק או לגורמים הממונים במקרה של אי התאמות או שאלות.

האזור האישי

שנית, חשוב לבצע בקרה באזור האישי באתר האינטרנט של הגוף המנהל את החיסכון הפנסיוני שלך – קרן הפנסיה, קופת הגמל, קרן ההשתלמות וכדומה. באזור האישי, תוכלי לצפות בפירוט מלא של הכספים שהופקדו עבורך במהלך התקופה, לרבות הפקדות של המעסיק והפקדות עצמיות אם קיימות.

בדיקה זו תאפשר לך לוודא שאכן הסכומים המדויקים שצוינו בתלוש השכר אכן הועברו באופן תקין לקרן/קופה על שמך. חשוב לבצע בקרה כזו במספר מועדים עיקריים – בהתחלת עבודה אצל מעסיק חדש, בעת העלאת שכר משמעותית או במקרה של מעבר לניהול החיסכון הפנסיוני בגוף שונה.

נקודות ציון אלה הן קריטיות מכיוון שלעיתים עלולות לחול טעויות או שיבושים בהעברת הכספים מהמעסיק לקרן/קופה. טעויות כאלה עלולות להוביל לפערים משמעותיים בצבירת החיסכון לטווח הארוך, ולכן חשוב להשגיח על תקינות ההפקדות מלכתחילה.

האזור האישי המקוון גם יציג בפניך נתונים נוספים חשובים כמו ערך צבירה מצטבר, תשואות והשקעות, וידרוש התייחסות שלך לסוגיות שונות כמו בחירת מסלול השקעה וכדומה. כל אלה יעזרו לך לנהל את החיסכון הפנסיוני שלכם בצורה יעילה ומושכלת יותר.

דו"ח פנסיה תקופתי

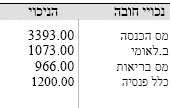

הבדיקה השלישית הינה באמצעות הדו"ח התקופתי שמגיע אלייך (רבעוני/שנתי).

מדי רבעון ומידי שנה מופק עבורך דו"ח מסכם מהחברה בה מתנהלת קרן הפנסיה שלך. הדו"ח מפרט לך את מצב החיסכונות שלך באותו חברה ספציפית. אלו המכתבים האלו שאת לא אוהבת לפתוח, דוחפת איפשהו בערימת הדואר הנכנס ולא פותחת לעולם. ואם את מקבלת את ההודעות האלו למייל אז סביר להניח שהן לא בראש סדר העדיפויות שלך או אפילו ימחקו מתיבת הדואר הנכנס במהירות שיא. אבל האמת היא שהדו"חות האלו חשובים ובשנים האחרונות (בזכות רפורמה רוחבית במדינת ישראל), הם הפכו מאוד נוחים לקריאה ולהבנה.

דו"חות אלה מרכזים באופן ממוקד את כל המידע הרלוונטי לגבי החיסכון הפנסיוני שלך – סכומי ההפקדות השוטפות, ערך הצבירה הנוכחי, התשואות שהושגו, חלוקת ההשקעות על-פי מסלולים ועוד. הם מהווים כלי מרכזי לניהול ובקרה של החיסכון הפנסיוני ומסייעים לך לקבל תמונה ברורה לגבי התקדמותך לקראת יעד החיסכון לגיל פרישה. לכן, כדאי להקדיש זמן לעיין בדו"חות אלה בקפידה ולא להזניח אותם.

אז איך לקרוא את דו"חות הפנסיה מבלי להיבהל

חלק א' של דו"ח הפנסיה

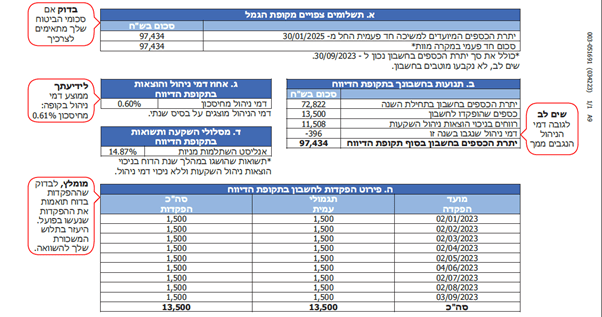

חלק א' של הדו"ח (קרן השתלמות, פנסיה) – מציג את הסכום הצבור ו/או את הסכום הצפוי בקצבה.

בדו"חות קרן השתלמות יופיע תאריך הנזילות של הקרן (כלומר מתי אפשר להשתמש בכספים). בדו"חות קרן פנסיה נוכל לראות מה המסלול הביטוחי, מה הקצבה הצפויה לגיל המופיע בתחתית המלבן (בהנחות היסוד).

בקרנות פנסיה חדשות – סכום הקצבה המופיע הוא הסכום הצבור כעת, בהנחה שלא יהיו עוד הפרשות או משיכות, בתשואה של כ – 4% (כתוב בהנחות היסוד) עד גיל הפרישה המופיע כאמור מעלה.

חלקים ב' ו- ג' בדו"ח הפנסיה

חלקים ב' ו- ג' של הדו"ח תוכלי לראות כמה כסף יש לך כעת, כמה כסף הופרש במהלך השנה וכמה שילמת בגין דמי ניהול וכיסויים שונים. לצד דמי הניהול מופיע גם "בלון" המציג את דמי הניהול הממוצעים באותה קופה, מידע שיכול לשמש אותך למשא ומתן על התנאים שלך כיום. קחי בחשבון כי הממוצע כולל גם הסדרים עם ארגונים שונים, ככל שיש להם כאלה, והוא מושפע גם מיכולת המיקוח שלך.

חשוב לוודא כי דמי הניהול תואמים את מה שסוכם איתך במעמד פתיחת הקרן או ההצטרפות אליה. כמו כן, נסי מידי פעם לשפר את דמי הניהול ע"י יצירת קשר עם גורמים רלוונטיים.

חלק ד' בדו"ח הפנסיה

חלק ד' של הדו"ח מציג את המסלול והתשואה.

אין לך שליטה על התשואה אך יש לך שליטה על פוטנציאל התשואה. ככל שאת צעירה יותר, למשל, כדאי להתאים את מסלול החיסכון בקרן הפנסיה לטווח הנחסך ולהגדיל את המרכיב המנייתי.

חלק ה' בדו"ח הפנסיה

חלק ה' של הדו"ח מפרט את ההפרשות שבוצעו מדי חודש.

חלק זה חשוב מאוד אם את שכירה על מנת לוודא כי הפרשות שבוצעו מתלוש השכר תואמות למה שמופיע בקופה בה הקרן מנוהלת. חשוב לא פחות גם אם את עצמאית כדי שתוכלי לוודא כי הכספים שהופרשו שויכו כנדרש.

הנספח המצורף לדו"ח הפנסיה

לדו"ח מצורף נספח – אישור למס הכנסה. אישור זה רלוונטי לך מאוד אם את עצמאית על מנת לדווח למס הכנסה על גובה ההפקדות (שעל חלקן או כולן ניתן לקבל הטבות מס).

הוא רלוונטי מאוד גם לשכירות עם שכר גבוה על מנת לוודא כי הפרשות שלא קיבלו הטבות מס יסווגו כקצבה פטורה ממס.

לסיכום, עוד קצת פרקטיקה: מה הדו"ח מאפשר לך ומה לעשות הלאה?

- כלי בקרה נוסף על הפרשות המעסיק לפנסיה וקרן השתלמות.

- תזכורת לבדוק כיסויים ביטוחיים בקרן הפנסיה ועדכון מוטבים בקופות, אם זה רלוונטי.

- לעצור ולבדוק את דמי הניהול והמסלולים שאת נמצאת בהם כיום במטרה לשפר את התנאים.

- אומדן למצבך הפיננסי ועצירה מתודית לצורך המשך תכנון החיים הפיננסיים.

עינת רוזנברג – מתכננת פרישה, עוסקת בעולמות השכר וההטבות מזה עשרות שנים, בעלת רישיון פנסיוני.